En este artículo vamos a analizar los últimos datos de la Seguridad Social en lo que refiere a la invalidez Permanente Absoluta e Invalidez Permanente Total (IPA e IPT).

Nos servirá para dar respuesta a todos los usuarios que nos preguntan qué cobertura contratar en la póliza de Seguro de Vida y si es conveniente contratar IPA e IPT. Además de la definición de ambas.

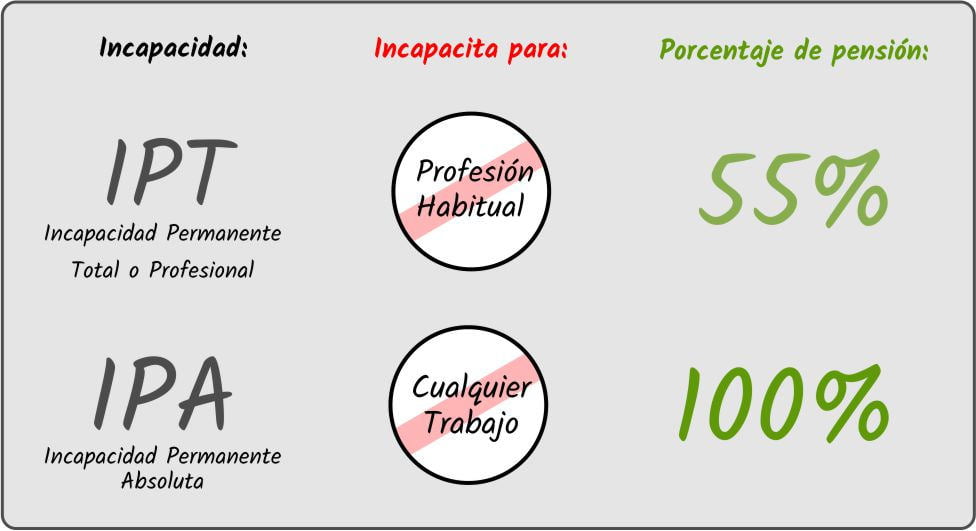

Qué es la (IPT Invalidez Profesional Total)

Se entiende por Incapacidad Total Profesional IPT, la situación física irreversible que determina la total ineptitud del asegurado para ejercer su profesión habitual.

¿Puedo trabajar con IPT?

El IPT, es decir la Incapacidad Permanente Total es uno de los grados en los que está dividida la incapacidad Laboral Permanente. Se establece cuando una persona se encuentra inhabilitada (o imposibilitada) para desarrollar las tareas de su trabajo habitual. No obstante, una persona con la IPT declarada si podrá realizar un trabajo distinto al habitual. Ésta última salvedad, es la diferencia a esta incapacidad de la Incapacidad Permanente Absoluta a la hora de declararse.

Ejemplo de IPT

Ahora pongámonos en la situación de que este cirujano sufre un accidente y pierde dos dedos de su mano derecha (siendo diestro). Esta persona habría perdido la capacidad de ejercer su profesión habitual y así lo certificaría la Seguridad Social, pero podría realizar otro, con lo que le conceden la Total (IPT).

Si el afectado tuviera contratado un seguro de vida con su profesión como cirujano declarada en el mismo y con la garantía de IPT contratada, recibiría la indemnización correspondiente al capital asegurado.

Invalidez Permanente Absoluta (IPA)

La Incapacidad Permanente Absoluta IPA supone una alteración continuada de la salud que imposibilita o limita a quien la padece para la realización de cualquier tipo de actividad profesional.

IPA. Más del 65% de incapacidad

No permite al declarado realizar ningún trabajo. Sea éste el habitual u otro distinto. es declarada cuando la incapacidad es igual o superior al 65%.

Ejemplo práctico de IPA

Supongamos que un cirujano sufre un accidente y queda en silla de ruedas, esta persona habría perdido su capacidad de realizar cualquier tipo de actividad profesional (sin contar por supuesto puestos laborales adaptados a personas con discapacidad) y por lo tanto desde la Seguridad Social se le reconocería una Invalidez Permanente Absoluta. Dada esta situación, si tuviera contratado un seguro de vida con la garantía IPA recibiría la indemnización correspondiente al capital asegurado.

Diferencia entre IPA e IPT

Cuánto se cobra con IPT e IPA

Una persona declarada con la IPT percibirá el 55% de la pensión que le corresponda.

Mientras que con la IPA declarada, cobraría un 100%.

Diferencias entre IPT e IPA

¿Qué tipo de incapacidad recibiré?

El encargado de conceder este tipo de incapacidad es un tribunal de la Seguridad Social y las compañías deben atenerse al fallo.

La determinación entre una u otra estará dictaminada por elementos objetivos y en base a un estudio pormenorizado de las capacidades del trabajador.

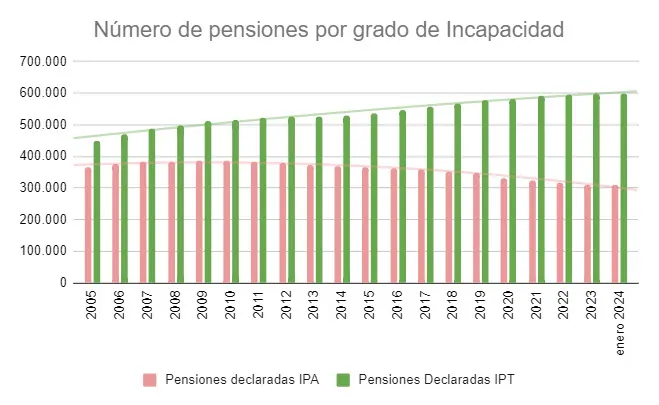

No obstante, hemos de buscar alguna motivación del tipo económica para explicarnos el aumento de las invalideces profesionales en desmedro de las Absolutas. Acuciando éstas últimas, un claro descenso en los últimos años.

¿Qué se concede más: IPA o IPT?

Si observamos el gráfico, vemos una clara caída en las declaraciones de IPA, lo que significa que si sólo contratamos ésta modalidad en el seguro de vida, hay más probabilidad de no percibir nada en caso de imprevisto. Cada año, se conceden menos Incapacidades Permanentes Absolutas.

Contratar IPT en tu Seguro de Vida

Es muy importante que entiendas que a la hora de contratar una póliza de incapacidad en tu seguro de Vida, esta debe ser IPT, que se conceden mucho más que las IPA.

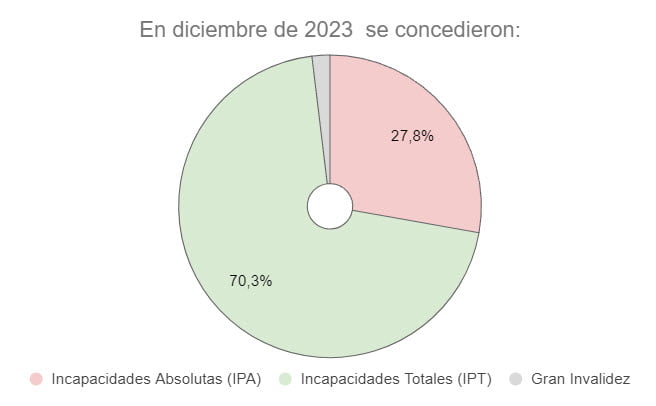

Menos del 30% de las concedidas son Absolutas y casi un 70% son Totales.

La concesión de incapacidades Absolutas es cada vez más complejo e infrecuente.

Como puedes ver, actualmente hay 948.000.- personas que están cobrando una Pensión por Incapacidad, es decir, 1 de cada 50 personas en nuestro país tiene concedida una Incapacidad. Del total, casi 70% son IPT y mientras que solo un 29,37% de las concedidas han sido absolutas.

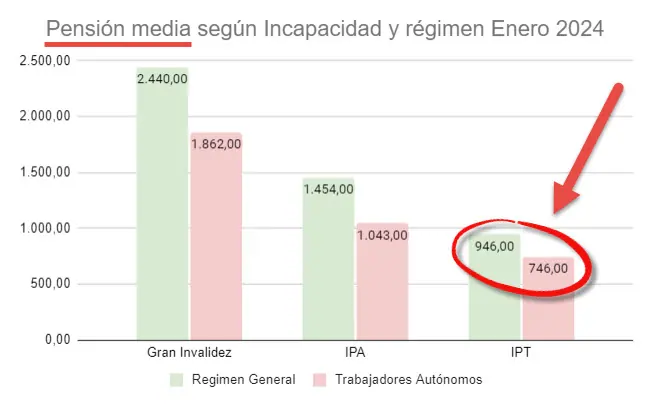

¿Alcanza para vivir una Invalidez total?

Como podemos apreciar, el monto medio de una IPT, es de 662,52€. Una cantidad que difícilmente satisfaga el nivel de vida de la casi totalidad de la población en España.

Por un poco más al año, puedes contar con una cobertura de IPT en tu seguro de vida.

Calcular seguro de vida con IPT

¿Sabes qué garantías tienes contratadas con tu seguro de vida?

La pregunta del millón sin duda. Es muy importante porque las incapacidades son de las coberturas más demandadas en los seguros de vida, pero tener la equivocada puede resultar en no recibir indemnización por parte del seguro.

Te ayudaos a averiguarlo: Envíanos copia de tu póliza y te diremos las coberturas que incluye.

Calculadora seguro de vida conInvalidez

Por sólo un poco más, puedes contar con seguro que te cubra ambas incapacidades, así estarás cubierto en cualquier caso.

Web especializada en seguros de vida y ahorro. Calcular Seguro de Vida con IPT e IPA.

Seguro de vida calculadora

En este enlace puedes encontrar una calculadora de seguro de vida. Donde podrás encontrar las tarifas de las mejores compañías especializadas en vida, incluyendo IPA e IPT.

Conclusión

- Estos datos nos dicen que sólo al 30% de los asegurados le concederán la Incapacidad Permanente Absoluta (IPA) y al 70% la Total (IPT).

Si no la tienes contratada en tu Seguro de vida, no cobrarás nada. - Como se puede observar en la tabla, las Incapacidades Totales llegan casi al 70% del total de las incapacidades concedidas. Por lo que, sólo el 27.09% de las concedidas, ha sido absolutas.

- Cuando se concede una pensión por Incapacidad, se suelen regir por criterios económicos y no por criterios médicos, lo que explica los datos anteriores.

- Debes revisar tu póliza y descubre si tu seguro cubre el IPA o el IPT, o ninguna de las dos.

- Actualiza tu seguro de Vida. Si quieres lo revisaremos por ti. Solicita un asesoramiento gratuito.

0 comentarios