Incapacidad Profesional

En este artículo, analizaremos los últimos datos de la Seguridad Social en relación a la Incapacidad profesional IPA e IPT. Te proporcionaremos respuestas sobre qué cobertura elegir en tu póliza de Seguro de Vida y si es conveniente optar por IPA e IPT. También abordaremos la definición de IPA e IPT.

Diferencia entre Incapacidad profesional Absoluta o Total

Comprender la diferencia entre Incapacidad Permanente Absoluta (IPA) e Incapacidad Profesional Total (IPT) es esencial.

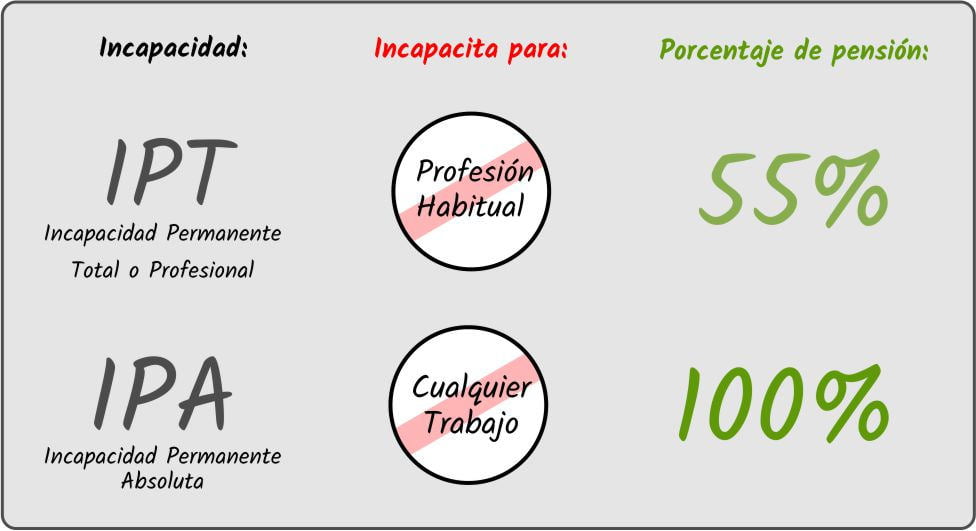

La incapacidad profesional total (IPT) implica la incapacidad total para ejercer la profesión habitual, mientras que la incapacidad profesional absoluta (IPA) impide cualquier tipo de actividad profesional.

Incapacidad Profesional Total (IPT)

La Incapacidad Permanente Total (IPT) también llamada invalidez profesional se refiere a la situación en la cual el asegurado no puede ejercer su profesión habitual debido a una condición irreversible.

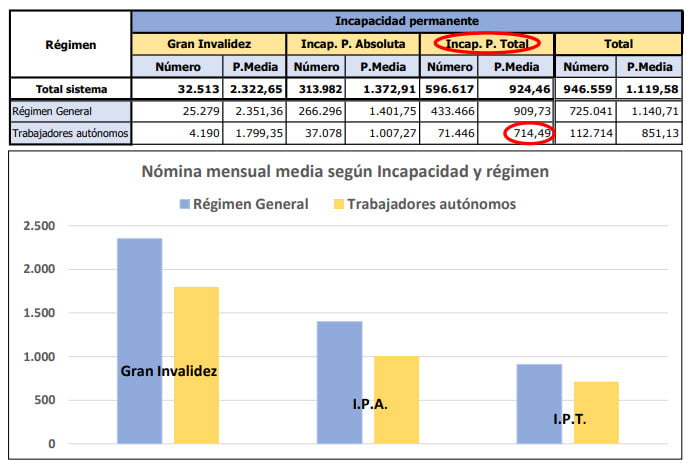

¿Puedo trabajar con una IPT declarada?

Si bien una persona con IPT no puede realizar su trabajo habitual, puede realizar una labor diferente. Esto diferencia la IPT de la Incapacidad Permanente Absoluta (IPA).

¿Qué se concede más: IPA o IPT?

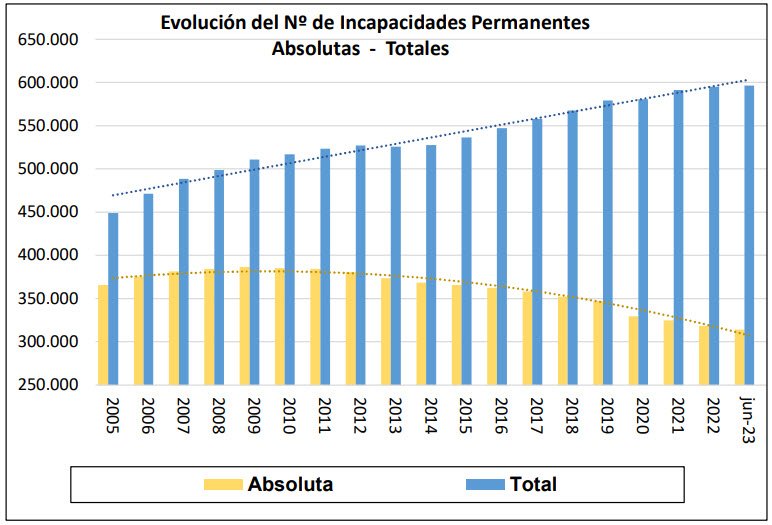

Las declaraciones de IPA han disminuido, lo que implica un mayor riesgo de no recibir indemnización. Es crucial considerar la IPT en tu seguro de vida.

¿Por qué debes contratar IPT en tu Seguro de Vida?

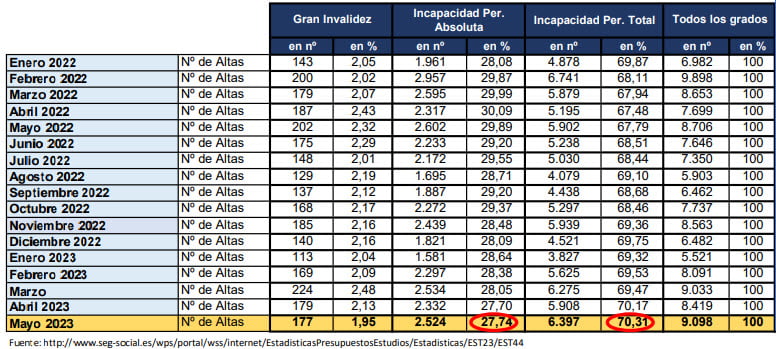

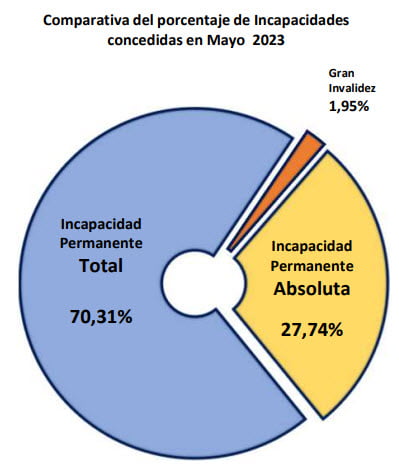

Cerca del 70% de las incapacidades concedidas son IPT. Contratar IPT puede ser más seguro que depender únicamente de IPA.

¿Alcanza para vivir una incapacidad total?

El monto promedio de IPT es de 714€, insuficiente para cubrir el costo de vida. Un seguro de vida con IPT puede ofrecer una mejor protección.

¿Sabes qué garantías tienes contratadas con tu seguro de vida?

Es esencial conocer tus garantías de seguro de vida. Una equivocación en la elección de cobertura puede resultar en no recibir indemnización. Verifica tus pólizas para asegurarte.

Especial atención a las pólizas contratadas en Bancos

Las pólizas de seguros de vida contratadas a través de bancos suelen ofrecer IPA. Es importante revisar estas pólizas para garantizar la cobertura adecuada.

Revisión de pólizas sin coste

Si deseas que revisemos tus pólizas, proporciona el número de póliza y evaluaremos tus coberturas actuales.

Contratar un seguro de IPT

Un complemento perfecto a tu prestación e incluido en tu seguro de vida

Calcular Seguro de Vida con incapacidad profesional IPA, IPT o ambas

Utiliza nuestra calculadora para obtener una cotización detallada de seguro de vida que incluye IPA e IPT.

0 comentarios